Eksploderer egentlig markedet for spesialøl?

Øl er på moten. Øl er den nye vin. Ølsalget eksploderer. Mikrobryggeriene moser de gamle industribryggeriene. Det sies i hvert fall så, men hvordan gir det seg gjenskinn i statistikkene? Tja, da blir bildet et litt annet.

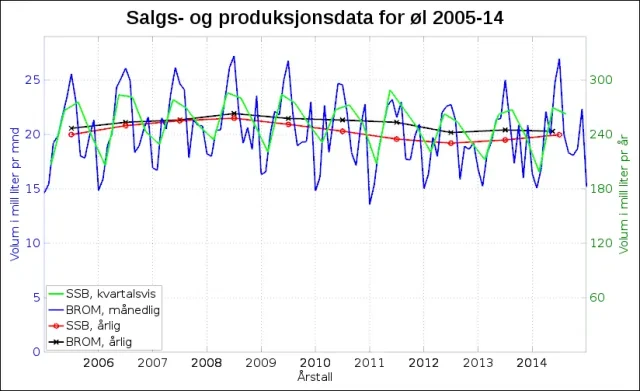

Her er statistikk for 2005-2014 fra Bryggeriforeningen for produksjonstall. Det omfatter både butikksalg, polsalg og servering. Sannsynligvis omfatter det bare Bryggeriforeningens egne medlemmer, hvilket tidligere var kun de store bryggeriene. Dermed gis småbryggerienes innvirkning på denne statistikken en boost, siden de tidlige mikrobryggerienes produksjon ikke er med, mens de nå stort sett alle er med. Hvordan har produksjonen av øl fra medlemmene i Bryggeriforeningen utviklet seg (blå og rød graf)?

Salg og produksjon av øl i Norge, 2005-2014. Bryggeriforeningens tall for måneder (blått) og år (rødt), samt SSBs tall for salg av øl for kvartaler (grønt) og år (svart).

Salg og produksjon av øl i Norge, 2005-2014. Bryggeriforeningens tall for måneder (blått) og år (rødt), samt SSBs tall for salg av øl for kvartaler (grønt) og år (svart).

Tja, det ser egentlig nokså stabilt ut. Her må det tas forbehold om Grans bryggeri, som er det eneste av de større bryggeriene som ikke er med i Bryggeriforeningen. Heller ikke importerte øl er med.

Det er lett å fokusere på toppene, og tolke det som en nedgang 2009-2012, og en oppgang 2012-2014, og videre tolke dét som en oppgang i salget av mikrobrygget øl. Men se på minimumsmåneden i hvert år, som vanligvis er januar eller februar. Den har lagt temmelig stabil de siste årene. Jeg vil tippe at produksjonstoppene på året (typisk juni eller juli) er diktert av hvor god sommeren er. De to årene med lavest maksproduksjon er 2011 og 2012, og de har en «flat» topp, hvilket betyr jevnt salg fra mai til august, også kjent som elendig fellesferievær. Sommeren 2014 hadde knallsalg, men var også en sommer med godt vær – ikke minst var det reell skogbrannfare i normalt fuktige Trøndelag, og globalt ble det satt temperaturrekord.

Som et kuriosa kan nevnes dippen i salg i januar 2011, der det var rekordlavt salg. Denne faller sammen med den eneste reelle økningen i alkoholavgiften i denne perioden. All øvrig økning i alkoholavgift er justert i henhold til konsumprisindeksen, men januar 2011 kom det i tillegg en reell avgiftsøkning. Disse dataene avslører ikke noen varig effekt av det.

Den røde grafen viser årsproduksjonen skalert ned til en tolvdel. Den grønne grafen viser Statistisk sentralbyrås kvartalsvise tall for ølsalg, justert til en tredjedel for å skalere til verdier som er sammenlignbare med månedstallene. Den svarte grafen viser SSBs kvartalsvise samlet for hvert år, justert ned til å kunne sammenliknes med månedstallene. De vertikale stiplede linjene markerer starten av et år. Jeg har også valgt å la Y-aksen gå fra null for å vise hvor små forskjellene mellom årene egentlig er. Merk at siste datapunkt på den svarte grafen har kun tall for de tre første kvartalene i 2014, og det viser derfor trolig litt for lav verdi.

Tallene viser ingen står utviking i ølsalget. Men kanskje er det slik at mikrobryggeriene spiser opp makrobryggerienes markedsandeler, men uten at antall liter endrer seg? Kanskje, men tilsynelatend bare i liten grad.

Årsproduksjonen fra Bryggeriforeningen de tre siste årene er 230,4, 233,9 og 239,6 mill liter, altså en økning på 9,2 mill liter over to år. Ser vi isolert sett på juni-juli i 2012 og i 2014, er differansen på 6,4 mill liter – trolig omtrent like mye som mikrobryggeribransjen i Norge. Det er nærliggende å tro at den økningen hovedsaklig er pilsnersalg og begrunnet i sommerværet. Bare den differansen alene tilsvarer to tredeler av økningen i produksjonen fra 2012 til 2014. Dette virker uforenlig med at det skulle være mikrobryggeriene som skulle være den toneangivende part i økningen de siste par årene.

Statistikken fra Vinmonopolet er mer tydelig, øl øker eksponensielt, og det er overgjæret (les: mikrobrygget) som øker, mens undergjæret (les: industribrygget) har kun en svak økning. Imidlertid, når man sammenlikner styrkeforholdet mellom de ulike varegruppene, ser man raskt at øl er forsvinnende liten i forhold til vin. Mikrobrygget øl knuser industriølet på Polet (takk til Lars Marius Garshol), men sterkølet ble marginalisert da det ble flyttet inn på Polet på 90-tallet. Polsalget av tradisjonelle sterkølene fra industribryggeriene har lenge hanglet rundt om 0,2% det totale norske ølsalget, og det hadde ramlet betydelig videre ned om det ikke var for juleølet.

Den imponerende prosentveksten de siste årene fanger nok en trend, men målt i liter skremmer det ingen. Poløl har økt enormt, men økningen er mer betydningsfull i bredde enn den er i volum.

Det er mange mikrobryggerier i Norge, men de fleste har liten produksjon. Flere av dem satser på 10-30.000 liter pr år, og selv om endel av de mer kjente ligger på 100-200.000 liter, så er det få som er så store. Lervig og Nøgne Ø er vel to største, og begge har passert 1 mill liter. Det er vrient å anslå produksjonen av mikrobryggeriene, men den er kanskje et sted rundt 5-6 mill liter? Til sammenlikning er årsproduksjonen til alle medlemmene i Bryggeriforeningen rundt 230 mill liter, hvilket gir en andel av mikrobrygget øl på rundt 2-3% av det norskbryggede ølet. Tar vi med Grans, passerer vi kanskje 250 mill liter øl.

Det er vanskelig å tolke dette som annet enn at spesialølet i beste fall spiser små markedsandeler av det tradisjonelle ølet, og i verste fall egentlig drukner i statistikken. Årsvariasjonene pga solrike eller våte somre ser ut til å være det som primært driver variasjonene, ikke trenden over mot mer spesialøl. Trenden er reell, men fremdeles så liten at det er vanskelig å snakke om noen forrykking av styrkeforholdet.

Når bryggeriene ønsker å knekke «mikrobryggerikoden», så er det neppe fordi mikrobryggeriene spiser så store markedsandeler eller truer de store. Selv et bryggeri som Grans produserer sannsynligvis mer enn dobbelt så mye øl som alle mikrobryggeriene tilsammen. Hvorfor bryr storbryggeriene seg om mikrobryggeriene?

Svaret ligger nok at mikrobryggeriene brygger øl med høy pris, og det selger villig unna. Forbrukeren aksepterer en høy pris på et spesialprodukt som har en ineffektiv og håndverksbasert småskalaproduksjon på grunn av dette produktets image. Enhver økonom vil da gruble på hvordan man beholde aksepten for høy pris for et spesialprodukt, men samtidig strømlinjeforme produksjonen og senke produksjonskostnadene. Det vil si: hvordan knekker storbryggeriene mikrobryggerikoden.

Dernest kommer uvissheten rundt hva som skjer dersom mikrobryggeribransjen mot formodning skulle fortsette å vokse eksponensielt i 5-10 år til. Dersom så skjer, er man garantert at de som ikke hoppet på toget tidlig nok vil bli taperne. Det er kort og godt for risikabelt å ikke ha en fot i mikrobryggeribransjen.

Dessuten er Norge et marked uten alkoholreklame. Mikrobrygget øl har en eksponering og en gjennomslagskraft i både sosiale og andre medier som går langt utover dens temmelig beskjedne prosentandel av totalsalget. Dersom et stort bryggeri skal få skikkelig drahjelp av gråsone-reklame, må det også drive med spesialølbrygging.

Det er som med juleølet, som jeg ikke tror makrobryggeriene brygger for dets lange og viktige tradisjoner, men fordi det er ølene som garantert gis spalteplass i avisene. Juleølet gir eksponering, og pilsen gir salg. Alle de andre øltypene kan man strengt tatt klare seg uten.

Dkjønt, det er enda en øltype som er viktig og som økte med over 1 mill liter siste år: Klasse A, dvs alkoholfritt på 0,0-0,7%. Denne klassen utgjør nå ca 9 mill liter i året. Dét er trolig langt mer enn hele mikrobryggeribølgen. Det er mer enn fire ganger hele sterkølsalget på Polet.