Brekkpunktet i nov '17

Jeg tenkte jeg skulle oppdatere et par grafer som viste salgsutviklingen, basert på salgsdata fra Bryggeriforeningen ekstrapolert med antatte salgstall for Lervig.

I forrige innlegg estimerte jeg rekonstruerte antatte salgstall for Lervig, som er den viktigste manglende biten i salgsstatistikken for innenlands ølsalg i Norge for småbryggeriene. Konklusjonen var at det har vært en betydelig kontraksjon i salget i 2018, og at den har gått gjennom mer eller mindre hele 2018, bare avbrutt av en null-vekst i mai og en ca 3% økning august – muligens på grunn av værforholdene og utepilsen og sånt.

Videre var det dårlige salgtall fra oktober og spesielt november, som er juleølsesongen, som for bryggeriene salgsmessig starter i september.

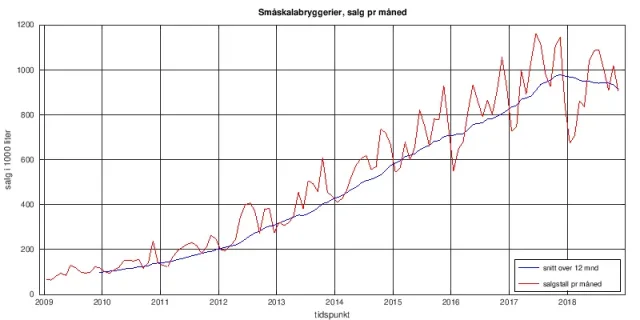

Med de estimerte tallene for Lervig, la meg vise grafen over salgsutviklingen siden man begynte å spore småskalaprodusentenes salg. Den røde grafen viser utviklingen, mens den blå grafen viser gjennomsnittet for en 12-måneders periode som strekker seg frem mot den aktuelle måneden. Desembertallene er siste punkt før den vertikale streken som markerer årsskifte, og januartallene er første punkt etter.

Salgtall for småskalabryggeriene med 12-mnd snitt

Salgtall for småskalabryggeriene med 12-mnd snitt

Vi ser ganske tydelig hvordan det er et knekkpunkt, og med dette gjennomsnittet plasseres knekkpunktet på november 2017. Frem til november 2017 gikk det oppover, etter november 2017 har det gått nedover.

Men tallene lyver nok litt, for det har vært en eksplosjon i antall bryggerier, mens salgstallene er for småskalaprodusentene som helhet. Med andre ord, selv om salget økte frem til november 2017, så ble det også flere bryggerier. Så om vi hadde hatt plottet snittet av salgstallene for hvert enkelt bryggeri, så ville vi nok sett et brekkpunkt som var før november 2017.

Det er flere interessante ting her. Sjekk årene fra 2013. De har en topp om sommeren og enda en topp i november. Det tilsvarer henholdsvis sommerølet og juleølet. Men 2017 er det første året der juleøl-toppen ikke klarer å slå sommerøl-toppen. Vi ser det samme mønsteret også for 2010 og 2011, men det brytes av 2012, til tross for at såvidt jeg husker var det ikke noe spesielt godt vær den sommeren. Likevel økte salget av mikrobryggeriøl fra sommeren 2011 til sommeren 2012 med nesten 100%. Om jeg skal peke på noe gyllent øyeblikk for mikrobryggeri-Norge, så må det være sommeren 2012.

Men november 2017 klarte ikke å hamle opp med salget sommeren 2017. Det finnes alternative forklaringer på hvorfor. For det første var oktober 2017 også en god måned, så kanskje juleølsalget hadde forskjøvet seg noe og fordelt seg på to ulike måneder? Kanskje var det opptakten til det elendige desember-salget, som man mener skyldes logistiske utfordringer rundt innføringen av sukkeravgiften. Og kanskje var det bare sommersalget som var genialt godt og skygget for juleølsalget i statistikken.

Likevel blir det tydelig utfra denne statistikken at utviklingen snudde senhøstes 2017. Da gikk det var evig økning til en svak men tydelig tilbakegang.

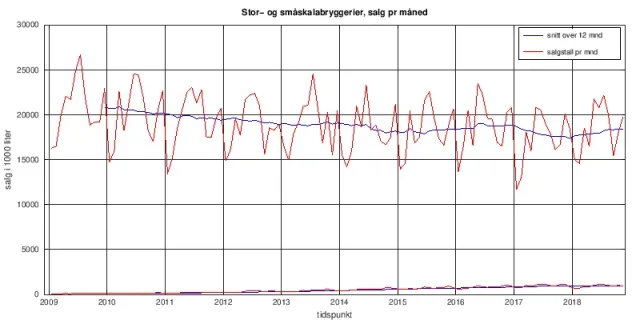

Er det de store bryggeriene som har tatt over salget. Tja, det er sannelig ikke lett å si. Statistikken under viser salget for småskala- og storskalabryggerier i en og samme graf. Det er lett å se at den «biten av kaka» som småskalabryggeriene har stukket av med nærmest forsvinner helt i det månedlige variasjonene fra storbryggerienes salg. Endringene i mikrobryggerienes salg er en dråpe i havet i statistikken for det store. De som sitter med salgtall for uteliv og butikk ned til produktnivå kan kanskje si noe om det.

Salgtall for små- og storskalabryggeriene med 12-mnd snitt

Salgtall for små- og storskalabryggeriene med 12-mnd snitt

At det er november/desember som representerer taktskiftet er kanskje ikke så rart. Juleølsalget er ett av de viktigste markedene for øl. Ikke minst er det perioden da øldrikkere skal smake og sammenlikne, og man tradisjonelt skal ha en-av-alt. I tillegg er det en kort salgsperiode og ikke gjenstand for vær-forhold. Dersom man antar en nedgang i juleølsalget, så kommer den trolig mot slutten av dette, altså november og desember. Dersom grossistene hamstret for mye juleøl, kommer det i hvert fall ingen etterbestillinger utover i november og desember. Tvert imot vil vi da se juleøl pushet utover vinteren. Og dét vil spise av det normale salget av øl i januar og februar.

I fjor fant jeg et overraskede bredt utvalg av juleøl på mitt lokale pol helt frem til det nye juleølet kom i november. Dersom denne restopplag-effekten kommer i år også, vil vi se det på elendige salg i vintermånedene.

Legg også merke til at storbryggeriene vanligvis har sin juleøltopp i desember, mens småskalabryggeriene har den i november. Det gjenspeiler nok at storbryggeriene selger en større andel butikkøl enn poløl, og at logistikken er kjappere – og kanskje ølet er ferskere?

Alt dette lover ikke godt for småbryggeriene. Se på den første av disse grafene for januar/februar for hvert år. Det er «alltid» en litt laber periode, men de siste tre årene har januar/februar-dalsøkket var langt mer markant. Det blir veldig spennende å se hvor dypt dette delsøkket blir for småskalabryggeriene i 2019, etter en temmelig dårlig juleølsesong. Også de store bryggeriene har et dalsøkk i januar og februar, så det er sesongbetont. Men storbryggeriene har ikke noen spesielt dårlige tall for disse to månedene siste 2-3 årene.