Norske avgifter på øl

Hvordan har utviklingen vært for norske alkoholavgifter på øl? Rutinerte lesere kan allerede nå forutsi at dette kan bli et langt og tørt innlegg. Jaja, det får så bli.

Men før vi går løs på grafen for ølavgifter fra 1913 og frem til idag, trenger vi å se kortfattet på skattlegging av øl før dette. Før 1858 var det ikke særlig avgift på øl. Men fra det året ble det lagt skatt på malt, slik man indirekte betalte avgift på alkoholen som man laget fra malten. Dermed meldte også behovet for renhetsloven seg, for skattet man av malten, måtte det være ulovlig å dytte inn sukker, poteter, bjørkesaft, molasse eller noe av alt det andre skattefrie som man teknisk sett kunne spe ut malten med under ølbrygging.

Skattlegging av malt var den beste måte å gjøre det på, da det var vanskelig å regne seg frem til ølets styrke. Vel, det er egentlig ikke sant. I 1858 var det kommet helt greie og enkle metoder for å måle ølets styrke, men den norske skattleggingen fra 1858 diltet etter metodene som allerede ble brukt i andre land, og går man langt nok tilbake hadde denne måten å skattlegge øl på sitt opphav i en tid da måling av væskens spesifikke vekt ikke var i almen bruk og det var utbredt mistillit til hvorvidt det virket.

Fra 1913 la man om beskatningen og avgiftene ble lagt på alkoholstyrke, samtidig som man introduserte en klasseinndeling av styrke for å gjøre systemet differensiert, men likevel enkelt, praktisk og håndterbart. Selv om denne klasseinndelingen har vært justert over årene, er det i bunn og grunn dette systemet fra 1913 vi fremdeles bruker.

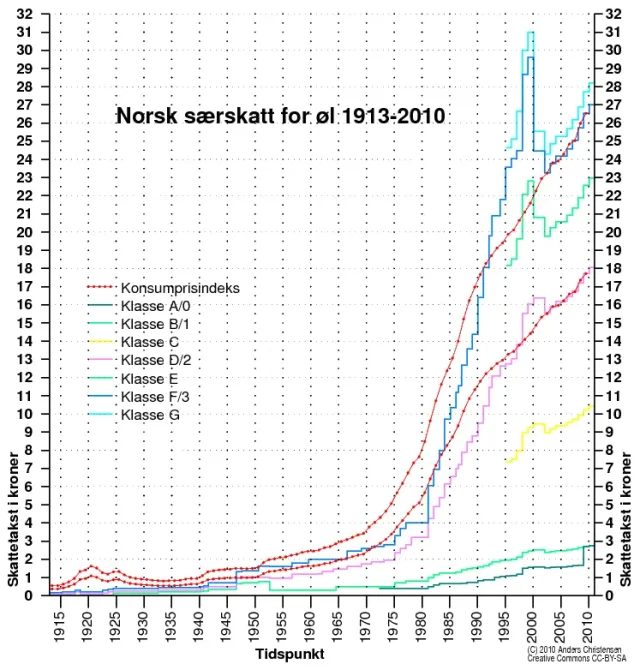

La oss gå til dataene, som jeg har sammenfattet i diagrammet under. Kildene er gitt på slutten av denne artikkelen. Klassesystemet har jeg vært innom i tidligere innlegg. Kort fortalt har skattene på øl økt over årene, men det er vel ingen overraskelse. For å forsøke å vise hvorvidt skattene har økt mer eller mindre enn kostnadsutviklingen generelt, har jeg også plottet inn to grafer for konsumprisindeksen slik Statistisk sentralbyrå lister den. Disse viser ekvivalent avgiftsnivå for to øl i forhold til avgifter per sommeren 2009: en pilsner på 4,7% (klasse D, tidligere klasse 2) og en juleøl 6.7% (tidligere klasse F og før dette klasse 3). Dette er det siste året med gjennomsnittstall for konsumprisindeksen. Disse to grafene for konsumprisindeksen indikerer hvorvidt tidligere tiders ølavgifter har vært høyere eller lavere enn de for 2009.

Oversikt over det norske skattenivået for øl fra 1913 og frem til 2010

Oversikt over det norske skattenivået for øl fra 1913 og frem til 2010

Det er mye interessant å lese ut av denne grafen. For det første ser vi at under dyrtiden under første verdenskrig og 20-årene, økte prisnivået, men egentlig ikke skatten. Man skal være forsiktig med å lese for mye ut av det, siden det også var forbudstid - dels for sterkøl, og enda mer for drikker som det var ønskelig at relativt svakt øl kunne erstatte. Men det er fristende å tolke det dithen at når prisene gikk opp og det ble dyrtid, så valgte eller turde man ikke å legge sten til byrden ved å øke alkoholavgiftene - tvert om, de ble heller senket. I denslags baner har senere regjeringer i hvert fall ikke tenkt. Under er vist et utsnitt av grafen over, skalert opp i høyden, slik at det er lettere å lese utviklingen de første årene.

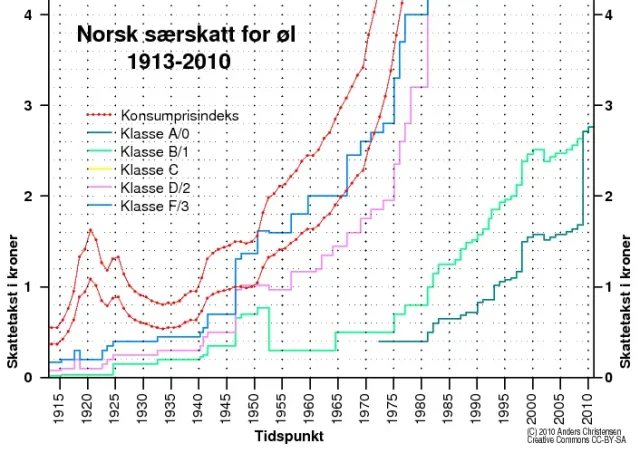

Oversikt over det norske skattenivået for øl fra 1913 og frem til 2010, opp til 4 kroner

Oversikt over det norske skattenivået for øl fra 1913 og frem til 2010, opp til 4 kroner

Under andre verdenskrig ser det ut som det gjennomgående er fast særskatt på øl bortsett fra helt i starten av krigen, men dette er misvisende. For det første kommer den første avgiftsøkningen i 1940 før invasjonen, og den kan derfor vanskelig lastes Quisling. Deretter er det i rask rekkefølge noen avgiftsøkninger som nazistene stod bak, før avgiften tilsynelatende holder seg fast helt frem til en enorm økning i 1947. Imidlertid var det ytterligere en særavgift på øl under krigen. Det ble 18. mai 1942 lagt en 30% krisetilleggsavgift på utsalgs- eller serveringspris, og den skattemodellen er vanskelig å samordne med tallene for alkoholavgift som er vist i grafen over. Etter krigen ble denne skatten omtrentlig omgjort til vanlig alkoholavgift, og det forklarer hoppet som vises i 1947. Reelt sett kom altså dette hoppet i 1942.

Fra begynnelsen av 90-tallet og et tiår fremover var det en kraftig realøkning i alkoholavgiftene - spesielt for de sterkere klassene. Dette ble implisitt reversert da man samordet alkoholavgiften på vin og øl og alt annet over 4,7%. Tilsynelatende hadde vin vært underbeskattet og øl overbeskattet, og når takstene for øl ble samordnet systemet for vin, sank avgiftene. Sagt på en annen måte, tynn og billig vin ble beskattet mindre enn sterkt øl, selv om de to drikkene kunne ha tilnærmet samme styrke. Det kan også være at man ønsket å tilpasse seg litt til et europeisk skattenivå. Uansett, dette var en tid med tilpasninger til EU, og det ville være helt uholdbart å ha ulike skatteordninger på øl og vin, basert på så vage begreper som drikkens prestisje, opprinnelse og gammel historikk. I 1993 var grunnavgiften for vin mellom 7% og 15% abv satt til 160 øre pr liter og prosent. Samtidig på avgiftsnivået for sterkøl i klasse 3 (som strakk seg fra 4.75 til 7% abv) på 21 kr pr liter, som for et øl på 7% tilsvarer 3 kroner pr liter pr prosent - altså nesten det dobbelte av hva en vin på 7% fikk i avgifter. Det blir imidlertid en litt urettferdig sammenlikning, siden vin i tillegg hadde en verdiavgift som ble lagt på utsalgspris, og som for svakvin var på 31% fra starten av 1991 og etterhvert var blitt senket til 19% da den falt bort i 1995.

Men for den perioden som er sammenlignbar, dvs fra og med bortfallet av verdiavgiften i 1995, lå svakvin på et avgiftsnivå på fra 313 til 326 øre, med et hopp til 365 øre i 1999. Tilsvarende lå et 7% abv øl i denne perioden på fra 352 til 442 øre. Fra 2000 var det en felles sats på 365 øre pr liter pr prosent for begge kategorier. I praksis betød det en betydelig senking av alkoholavgiften for sterkøl, mens avgiftsnivået for vin ble opprettholdt. Hvor reell denne avgiftsenkningen egentlig var er diskutabelt, siden man i praksis allerede hadde drept sterkølet ved å flytte det inn på polet.

Etter denne justeringen på siste halvdel av 90-tallet har politikere og byråkrater holdt seg imponerende i skinnet ved å oppjustere alkoholavgiftene kun i tråd med økningen i konsumprisindeks. Det er virkelig bemerkelsesverdi.

I 3-4 år før 1981 er det ubevegelig skattenivå på øl, til tross for at konsumprisindeksen øker kraftig. Dette var tiden da folkeaksjonen «Pilsens venner» slo til som en reaksjon mot idéen om et svensk system der både sterkøl og vanlig øl (dvs 4,7%) skulle inn på polet. Denne aksjonen var så klar og tydelig at politikerne ikke turde å tvinge forslaget igjennom. Jeg har ingen annen forklaring enn at dette platået i skattenivået må ha vært et utslag av at anti-øl-folket ikke ville provosere unødig, men heller ønsket å bruke all sin karma til å intrigere for å få ølet inn på polet. I 1981, etter at det var blitt klart at alt ølet forble i butikkene (enn så lenge), kom det et kraftig hopp i alkoholavgift. Om min analyse stemmer her, betyr det et folkekrav og en folkeaksjon faktisk kan få politikerne til å endre kurs - i hvert fall midlertidig.

Ellers ser vi at dagens skattenivå av øl bevisst har fulgt konsumprisindeksen siden 2002. Før dette var en periode 1992-2002 der skattenivået lå på eller over dagens nivå, og før 1992 lå skattenivået under dagens nivå. Når man kan hevde at dagens skattenivå på øl er betydelig lavere enn tidligere, så skyldes nok det mest at man på 90-tallet tok alkoholavgiftene helt ut og at noe av dette har vært reversert. Både skattemyndigheter og avholdsfolk liker å presentere et utsnitt av avgiftshistorikken som begynner rundt 1990 når de skal vise hvor historisk lave alkoholavgiftene i Norge. Ett skritt frem er vel ikke egentlig et fremskritt om det kommer i etterkant av to skritt tilbake? Samtidig kan man utfra tallene til hele grafen si at dagens stattenivå ligger godt over nivået for 1900-tallet. Begge vinklinger er «sanne». Er ikke statistikk gøy?

Vi ser også at for et par år siden ble avgiftstakstene for klasse A og klasse B satt likt. I praksis fjernet man klasse A bortsett fra i navnet, og la det alkoholfri ølet i denne klassen inn under klasse B. Det betyr at det ikke lengre er noen skattemessig forskjell på alkoholfritt og lettøl. Egentlig burde vi da sett mer lettøl og mindre alkoholfritt, siden bryggeriene liker å brygge i øvre del av en skatteklasse. Men samtidig er jo promillegrensene for bilkjøring satt ned, og kanskje var det slik at lettølets bruksområde tidligere var som kjørepils, mens man nå i større grad tyr til alkoholfritt for å være på den sikre siden?

Kilder: Avgiftnivåene har jeg hentet fra et virkelig fascinerende og trivia-spekket dokument som heter «Særavgifter i Norge», som er skrevet av Toll- og avgiftsdirektoratets Særavgiftsavdeling. Jeg brukte 2009-utgaven supplert med andre data for 2010, men jeg ser at 2010-utgaven finnes, og det er den jeg har lenket til. Merk at dette er et dokument som er merket kun for internt bruk, og det er noen suspekte data i materialet, så ikke ta det for helt god fisk. Jeg skal forsøke å gi dem tilbakemelding om det jeg mener kan være feil. Dog tror jeg ikke det endrer figurene og konklusjonene i særlig grad. Når det gjelder konsumprisindeksen har jeg hentet den fra en tabell fra Statistisk sentralbyrå.