Ægirs årsregnskap for 2019

Ægirs 2019-regnskap er ikke oppløftende lesning ved første øyekast. Tapene har økt og marginene ser ut til å falle. Men det er ikke helsvart, og dessuten har bryggeriet et konsern i ryggen som kan holde dem flytende i en krevende periode.

For å hoppe rett inn i det: Inntektene falt fra 19,6 mill til 16,0 mill, mens kostnadene ikke falt like mye, fra 20,2 mill til 18,0 mill. Det vil si 3,6 mill eller 18,3% ned i inntekter, mens det er bare 2,2 mill eller 12,2% ned i kostnader. Vakkert er det jo ikke, men det er vel heller ikke skrekkelig eller alarmerende. Og de har jo tross alt en forholdsvis stor markedsandel.

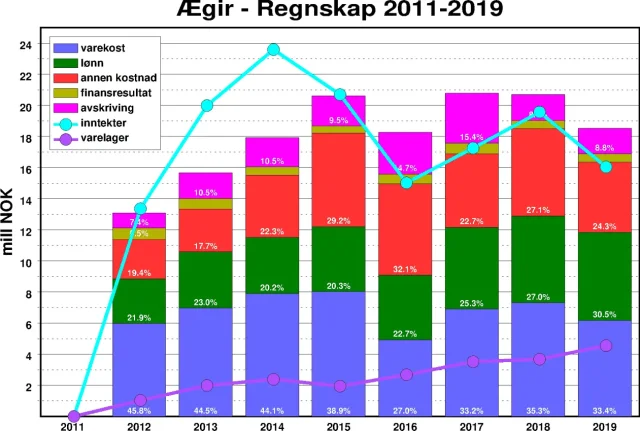

Jeg har satt opp følgende graf som representerer noen nøkkeltall i regnskapet tilbake til 2011. Dette var året da selskapet ble startet. Selve bryggeriet er eldre, men i starten ble det brygget i regi av et annet selskap som også drev med andre ting, så det er greit å begynne med 2011, selv om det første reelle regnskapsåret var 2012.

Regnskap for Ægir for 2011-2019

Regnskap for Ægir for 2011-2019

I denne figuren er kostnadene vist som søyler, delt opp i de viktigste kategoriene. Nedenfra opp er det varekostnad, lønn, andre kostnader, finanskostnad og avskrivinger. Det er også omtrentlig den rekkefølgen i hvor tett kostnadene er knyttet til bryggingen. Grafen viser salgsinntekt, og dersom denne ligger over søylene er det overskudd før skatt.

Ser vi nærmere på tallene er det flere ting å legge merke til. Ægir bokfører avgifter til Staten som egen post, som negativ inntekt som spiser av salgsinntekt. Siden alkoholavgiftene er noenlunde proporsjonale med salgsvolum er det interessant å se at selv om inntektene gikk såpass kraftig ned, så gikk særavgiften til Staten opp fra 1,88 mill til 2,00 mill, eller 6,38%, som må være endel mer enn den årlige oppjusteringen.

Det er noe som vil kunne forklares med at de har solgt mer øl, men til dårligere generell inntjening. En alternativ tolkning er at de kan ha solgt endel mer sterkere øl, men jeg tviler. Ifølge en artikkel i DN.no er årsaken at øleksporten fra Ægir har falt dramatisk, mens det har vært en viss økning i salg på butikk og pol. Øleksporten betales det jo ikke avgifter for, så det er en tilforlatelig forklaring på de tallene vi ser.

Videre, ser vi på utgiftene, ser vi at varekostnad sank fra 7,31 mill til 6,18 mill, altså en nedgang på 15,4%; mens annen driftskostnad sank fra 5,38 mill til 5,00 mill, altså en nedgang på 7,06%. Utgifter til lønn og avskrivninger har holdt seg på samme nivå. Det er logisk at varekost endrer seg raskt med endret produksjon, mens lønn og andre kostnader tar lengre tid å justere.

Tapet er absorbert av andre selskaper i konsernet, som har spyttet inn midler til bryggeriet, og uten dette ville man spist av aksjekapitalen. Verdien av varelager har økt fra 3,68 mill til 4,55 mill, og selv om vi ikke vet hvor mye av dette som er ferdigvarer og hvor mye som er råvarer, så kan det nok delvis forklare hvorfor kostnadene øker så mye mer enn inntektene. Merk at varelageret har fortsatt å stige selv om inntekter og kostnader ser ut til å ha truffet et slags platå – skjønt de kan jo økt andelen av øl som trenger en del modning. Dette vil si at verdien av varelager nå er ca en fjerdedel av kostnadene i 2019. Det er sjelden bra å produsere øl for varelager. Både bankinnskudd og kundefordringer er relativt lave, så varelageret er den største posten blant omløpsmidlene for 2019.

Ægir har regnskapsmessig tilsynelatende hanglet noen år, men strengt tatt ser det verre ut på papiret enn det trolig er. Driftsunderskuddet var størst i 2016 og 2017, da det lå på mellom 2,5 og 3,0 mill. Superåret var 2014, med et driftsoverskudd på 6,20 mill.

Utfra grafen over ser vi hvordan 2013 og 2014 var bryggeriets mest gyldne år med store overskudd. Vi ser også hvordan de første årene var preget av økning i kostnader, men også stor økning i inntekter. Det verste året var trolig 2016, da både inntekter og varekost falt uten at øvrige kostnader falt tilsvarende. Jeg har tidligere skrevet om denne perioden, som var preget av oppgradering av bryggeri, leiebrygging mens man selv var uten bryggeri, og ikke minst et kraftig fall i salgsvolum da man gikk fra 50cl til 33cl flasker.

De siste fire årene har utgiftene vært større enn inntektene, men vi ser utfra grafen at tapet er i størrelsesorden av avskrivningene. Nå skal ikke jeg påstå at avskrivninger ikke er «ekte» utgifter. Avskrivning fordeler kostnaden ved store utstyrsinnkjøp over flere regnskapsår. Men det er en kostnad som ikke genererer årlige, løpende fakturaer – men det spiser av overskudet i regnskapet, og dermed av skattekostnad i gode år, og akkumulerer til en utsatt skattefordel i dårlige år. Sånn sett heller jeg til at det er mer en regnskapsmessig sak, enn en reell del av driftsregnskapet. Og ser vi bort fra avskrivninger, så går Ægir i balanse, skjønt de ikke legger seg opp midler til den dagen de trenger nytt utstyr. På den andre siden har de en temmelig aggressiv avskrivningstid som er langt kortere enn utstyrets formodentlige levetid, spesielt siden de ser ut til å ha lanser på et produksjonsplatå, så da er det kanskje ikke så farlig ...?

Ser vi på gjelda, er det 10,1 mill i langsiktig og 5,96 mill i kortsiktig gjeld, og 9,26 mill er gjeld til finansinstitusjoner. Her er imidlertid bildet litt mer differensiert. I fjor betalte de ned nesten 2 mill på langsiktig gjeld. Og ser vi på note 6 i regnskapet står det at ingen andel av gjelda har en levetid på over fem år. Det vil si at selskapet ser ut til å ha en halsbrekkende nedbetaling av gjelda med rundt 2 mill pr år. Det er ikke så lett i disse tider, og vi ser også at selv om langsiktig gjeld synker, så stiger den kortsiktige gjelda fra 3,30 mill til 5,96 mill, slik at totalgjelda øker med rundt 0,8 mill. I praksis ser man ut til å ha flyttet langsiktig bankgjeld over til kortsiktig konserngjeld.

Men når gjeld og avskrivninger om få år er tilbakelagt, så ser resten av økonomien grei ut. Og utstyret lever nok mye lengre enn avskrivingstiden, og etter det burde bryggeriet gå med brukbare overskudd.

Det er også verd å trekke frem at de har opprettholdt lønn i en periode der inntektene har sunket – og de er tross alt i en bransje der endel småbryggerier ikke engang har rom for å betale lønn. Sånn sett ligger Ægir godt an. Corona rammet selvfølgelig ikke 2019-regnskapet. Men det blir interessant å se 2020-regnskapet, for Flåm – der bryggeriet holder til – er et overveiende turistbasert sted, og de har nok merket konjunkturene i turistbransjen. Men Ægir er heldigvis langt mer enn salget i selve Flåm.